Ghostwriting-Service Dr. Rainer Hastedt

Erfolgsmessung im Marketing - Folge 15: Vorher-Nachher-Vergleiche

Gesetzt den Fall, Sie wollen für eine verkaufsorientierte Website Google Analytics einsetzen, weil Sie sich dadurch eine höhere Konversionsrate erhoffen. Wie können Sie später einschätzen, ob sich der hiermit verbundene Aufwand für Sie gelohnt hat?

Clifton schlägt vor, die Rendite ROI einer solchen Marketing-Investition durch einen Vergleich zu ermitteln: die Konversionsrate vor der Einführung von Google Analytics im Vergleich zur Konversionsrate nach der Einführung von Google Analytics (Brian Clifton: Advanced Web Metrics with Google Analytics, 2. Ausgabe, Indianapolis, 2010, Seite 12-13).

Der Schwachpunkt dieser Methode liegt offenbar in der Gewinnzurechnung, weil die Konversionsrate auch von Faktoren abhängt, die nichts mit Google Analytics zu tun haben, zum Beispiel von saisonalen Einflüssen oder von der Nachfrage nach den auf der Website verkauften Produkten, die sich im Zeitablauf ändern kann.

Vorher-Nachher-Vergleiche sind trotzdem interessant,

- weil Vorher-Nachher-Vergleiche leicht sind und nur wenig Zeit in Anspruch nehmen und

- weil Sie Vorher-Nachher-Vergleiche durch eine Sensitivitätsanalyse ergänzen können.

Ich werde die Methode anhand eines Zahlenbeispiels erläutern. Ich beginne mit einem Vorher-Nachher-Vergleich und bespreche dann die hierzu gehörende Sensitivitätsanalyse, die sich auch zur Investitionsplanung eignet (Frage zwei: Wie kann ich vor der Einführung und Nutzung von Google Analytics abschätzen, ob sich der Aufwand lohnen würde?).

Im letzten Abschnitt dieses Beitrags bringe ich Hinweise auf weitere Anwendungsmöglichkeiten.

Lohnt sich Google Analytics?

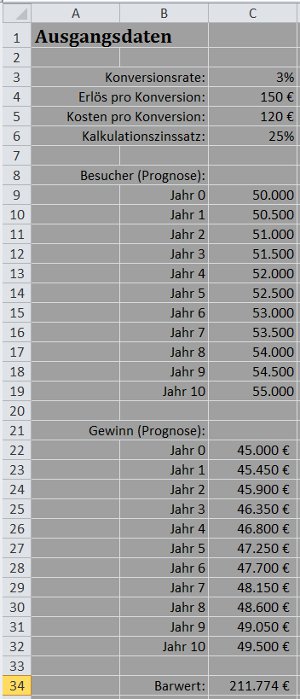

Die folgende Excel-Tabelle enthält meine Ausgangsdaten, die den Status quo beschreiben, die Situation vor der Einführung von Google Analytics:

- Die Konversionsrate beträgt drei Prozent (von 100 Besuchern geben drei eine Bestellung auf, Durchschnittswert, Zelle C3)

- Der Gewinn pro Bestellung liegt bei 30 Euro (Erlös pro Konversion minus Kosten pro Konversion, Zellen C4 und C5)

- Den Kalkulationszinssatz, mit dem ich den in zukünftigen Perioden erzielten Gewinn abzinse, habe ich mit 25 Prozent angesetzt (Zelle C6)

- Die Zellen C9 bis C19 enthalten Schätzwerte für die jährliche Anzahl der Besucher auf der Website (Jahr 0 gleich Gegenwart)

- In den Zellen C22 bis C32 habe für jedes der elf Jahre den Gewinn berechnet (=($C$4-$C$5)*$C$3*C9 für Jahr 0)

- Zelle C34 enthält den Barwert der in den Jahren 0 bis 10 erzielten Gewinne (=C22+NBW(C6;C23:C32); abgezinst werden nur C23 bis C32)

Die Konversionsrate aus Zelle C3 hängt davon ab, welchen Zeitraum Sie betrachten. Der Zeitraum muss so gewählt sein, dass die für diesen Zeitraum ermittelte Konversionsrate Ihrer Ansicht nach aktuell ist und voraussichtlich auf diesem Niveau bleiben würde, wenn Sie auch weiterhin auf Google Analytics verzichten würden.

Der Barwert in Höhe von 211.774 Euro ist der voraussichtliche Gewinn aus den Konversionen, abgezinst auf die Gegenwartsperiode (Jahr 0). Dies gilt unter der Voraussetzung, dass Sie auch weiterhin auf Google Analytics verzichten.

Für mein Zahlenbeispiel habe ich einen Planungshorizont von zehn Jahren unterstellt (Periode 0 plus zehn weitere Jahre). Später erzielte Gewinne bleiben daher unberücksichtigt. Hierzu passt der hohe Kalkulationszinssatz (25 Prozent), durch den die in zukünftigen Jahren erzielten Gewinne ein relativ niedriges Gewicht erhalten.

Beispiel:

49.500 Euro in Jahr 10 sind bei einem Kalkulationszinssatz in Höhe von 25 Prozent in Jahr 0 nur 5.315 Euro wert. Die Berechnungsformel lautet: =49500/1,25^10 (siehe Erfolgsmessung im Marketing - Folge 3: Der Customer Lifetime Value (Kundenwert), wo auch die NBW-Funktion erläutert ist).

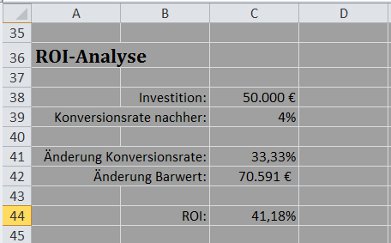

In Zelle C38 der folgenden Excel-Tabelle sehen Sie den Investitionsbetrag für die Einführung von Google Analytics. Die 50.000 Euro entsprechen dem Zeitaufwand für die Einarbeitung, Installation und Nutzung der Software.

Nachdem Sie Google Analytics einige Zeit genutzt haben, berechnen Sie die Konversionsrate neu, wodurch Sie den Nachher-Wert aus Zelle C39 erhalten, der in meinem Zahlenbeispiel vier Prozent beträgt.

Die Konversionsrate ist demnach um 33,33 Prozent gestiegen (von drei Prozent auf vier Prozent, Zelle C41). Hierbei wird unterstellt, dass dieser Anstieg durch die Anwendung von Google Analytics verursacht worden ist.

Der Barwert (Gewinn aus den Konversionen), der ursprünglich auf 211.774 Euro geschätzt wurde, muss daher aufgrund der Einführung von Google Analytics um 33,33 Prozent (70.591 Euro) nach oben korrigiert werden (Zelle 41 und 42; Änderung Barwert =C34*C41).

Somit ergibt sich für die Investition »Einführung von Google Analytics« im Zahlenbeispiel eine Rendite ROI in Höhe von 41,18 Prozent (Zelle C44). Excel hat diesen Wert anhand der Formel =(C42-C38)/C38 ermittelt.

Sensitivitätsanalyse

Mit einer Sensitivitätsanalyse können sie zwei Fragen beantworten:

1. Wie hoch ist die Rendite ROI, wenn die beobachtete Erhöhung der Konversionsrate nur zum Teil auf Google Analytics zurückzuführen ist?

Beispiel:

Sie vermuten, dass der gemessene Anstieg von drei auf vier Prozent zu 60 bis 90 Prozent auf die überraschend günstige Marktentwicklung zurückzuführen ist. Dies läuft darauf hinaus, die durch Google Analytics bewirkte Erhöhung der Konversionsrate mit 0,1 bis 0,4 Prozentpunkten zu veranschlagen (von 3 Prozent auf 3,1 bis 3,4 Prozent).

2. Wie kann ich vor der Einführung und Nutzung von Google Analytics abschätzen, ob sich der Aufwand lohnen würde?

Die zweite Frage ist zukunftsbezogen. Sie schätzen zum Beispiel, dass der mit der Einführung und Nutzung von Google Analytics verbundene Aufwand 50.000 Euro beträgt und wollen wissen, wie stark die Konversionsrate steigen müsste, damit sich die Investition für Sie lohnt.

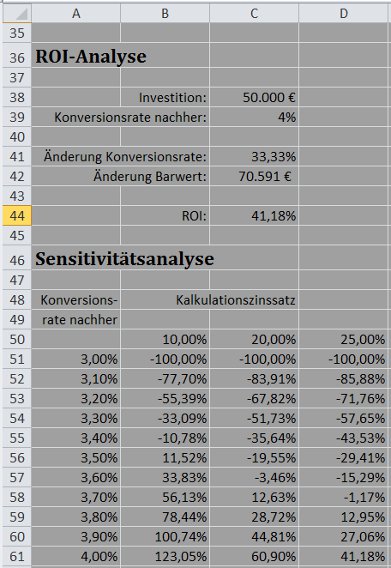

Sie sehen meine Sensitivitätsanalyse in der folgenden Excel-Tabelle:

Die Wertetabelle (Bereich A50:D61) enthält neben unterschiedlichen Nachher-Konversionsraten (A51 bis A61) auch unterschiedliche Kalkulationszinssätze (B50, C50, D50).

Die Arbeitsschritte waren:

1. In die Zellen A51 bis A61 die interessierenden Nachher-Konversionsraten schreiben.

2. In die Zellen B50, C50 und D50 die interessierenden Kalkulationszinssätze schreiben.

3. In die Zelle A50 die ROI-Formel =(C42-C38)/C38 schreiben und mit dem benutzerdefinierten Format ;;; unsichtbar machen.

4. Den Bereich A50:D61 mit der Maus markieren, Daten / Was-wäre-wenn-Analyse / Datentabelle wählen, Werte aus Zeile gleich C6, Werte aus Spalte gleich C39 und OK anklicken.

In Zelle D61 steht das ursprüngliche Ergebnis: Ein ROI in Höhe von 41,18 Prozent, wenn der Kalkulationszinssatz 25 Prozent beträgt und Google Analytics eine Anhebung der Konversionsrate auf 4,00 Prozent bewirkt.

Würde der Einsatz von Google Analytics die Konversionsrate nur auf 3,70 Prozent anheben, so würde dies bei einem Kalkulationszinssatz von 25 Prozent auf einen Verlust hinauslaufen (ROI = -1,17%).

Bei einem Kalkulationszinssatz von 10 Prozent wäre bereits eine Anhebung der Konversionsrate auf 3,50 Prozent akzeptabel.

Einfluss auf das Ergebnis hat auch die Länge des Zeithorizonts, der im Zahlenbeispiel zehn Jahre beträgt.

Fazit

Ein Vorher-Nachher-Vergleich kann auch dann sehr hilfreich sein, wenn die Ursachen der beobachteten Veränderungen im Dunkeln bleiben.

Im Zahlenbeispiel hat sich die Einführung und Nutzung von Google Analytics gelohnt, wenn Sie dieser Marketing-Investition eine hinreichend große Erhöhung der Konversionsrate zurechnen können. Eine Sensitivitätsanalyse kann hier Klarheit verschaffen.

Im Gegensatz zum Zahlenbeispiel sind die Ursachen der bei einem Vorher-Nachher-Vergleich beobachteten Veränderungen manchmal offensichtlich:

Im Handel können Sie bei häufig gekauften Artikeln gut einschätzen, wie viel Sie davon pro Woche verkaufen. Wenn Sie zum Beispiel den Preis in der nächsten Woche sehr deutlich reduzieren (Sonderangebot) und in diesem Zeitraum eine wesentlich größere Stückzahl verkaufen, können Sie normalerweise davon ausgehen, dass dies auf die Preissenkung zurückzuführen ist.

Ein weiteres Beispiel sind große Hinweisschilder, die auf ein Einzelhandelsgeschäft oder ein Dienstleistungsunternehmen (Hotel, Praxis, Kanzlei) aufmerksam machen. Wenn die Zahl der Laufkunden nach der Installation eines solchen Hinweisschildes deutlich steigt, wird man diese Veränderung normalerweise auf das Hinweisschild zurückführen können.

Internetseiten

Fachbeiträge

Das liberale Propaganda-Handbuch, Taschenbuch, 382 Seiten

Einführung in die Statistik-Software R Commander

Business Cases für den Verkauf

Fachliteratur suchen mit Google Scholar, WorldCat etc. pp.

Ghostwriter für Dissertationen, Bachelor- und Masterarbeiten

Wissenschaftliches Ghostwriting

Content-Marketing mit White Papers für Start-up-Unternehmen im B2B-Geschäft

1. White Papers als Werbemittel

2. Fallstudien im Sinne von White Papers

Warum White Papers im B2B-Geschäft häufig wirkungsvoller sind als klassische Werbung

Lead-Management im B2B-Geschäft - warum und wie?

White Papers erstellen - von der Themenwahl bis zum Layout