Ghostwriting-Service Dr. Rainer Hastedt

Erfolgsmessung im Marketing - Folge 20: Lead-Gewinnung und ROI (Teil 2)

Im ersten Teil dieses Beitrags hatte ich erläutert, wie Sie den finanziellen Wert eines Leads berechnen können. Hierauf aufbauend beschäftige ich mich jetzt mit dem Planungsprozess - Gewinnziele vorgeben, die Zielerreichung kontrollieren, nach Verbesserungsmöglichkeiten suchen, neue Gewinnziele vorgeben.

Der Sinn dieser Art der Marketing-Planung besteht darin, durch konkrete Zielvorgaben und regelmäßige Erfolgskontrollen permanent besser zu werden.

Ich werde diesen Planungsprozess jetzt anhand eines Zahlenbeispiels für das Business-to-Business-Geschäft erläutern, das auf dem Zahlenbeispiel aus dem ersten Teil dieses Beitrags basiert.

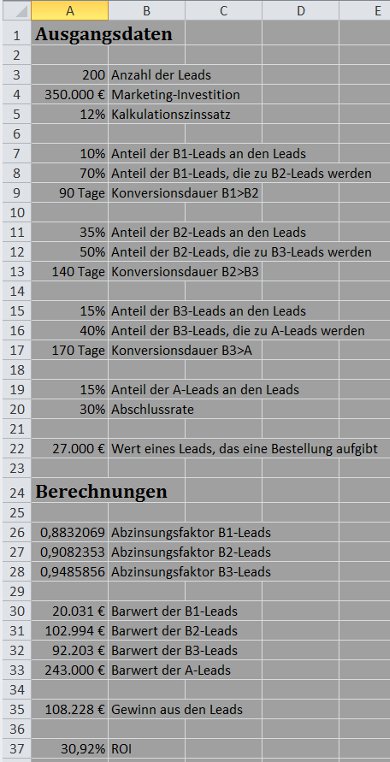

Meine Ausgangsdaten

Sie finden für viele Fachbegriffe aus dem Business-to-Business-Marketing zum Teil sehr unterschiedliche Definitionen. Ich verwende die Begriffe Lead, Lead-Gewinnung und Lead-Management wie folgt:

- Leads: Hierzu gehören alle Unternehmenseinheiten, die eigenständig über den Kauf Ihres Produkts entscheiden können und von Ihnen als mögliche Kaufinteressenten erfasst sind; Mitarbeiter dieser Unternehmenseinheiten sind potenzielle Kontaktpersonen

- Lead-Gewinnung: Zielt darauf ab, Kontakte zu Unternehmenseinheiten herzustellen, die bislang noch nicht als Kaufinteressenten erfasst worden sind, umfasst auch die Bearbeitung von Kunden, die bislang nur andere Produkte bei Ihnen gekauft haben

- Lead-Management: Eine systematische Vorgehensweise, nach der Sie Leads klassifizieren und differenziert bearbeiten, verbunden mit dem Ziel, möglichst viele Leads kaufbereit zu machen und hierbei permanent besser zu werden

In meinem Zahlenbeispiel (Excel-Tabelle) haben die Lead-Gewinnung und das Lead-Management im abgelaufenen Quartal Aufwendungen in Höhe von insgesamt 350.000,- Euro verursacht (Zelle A4). Diese Marketing-Investition brachte eine Rendite ROI in Höhe von 30,92 Prozent (Zelle A37).

Meine Ergebnisse beruhen auf dem gleichen Verfahren wie im Zahlenbeispiel aus dem ersten Teil dieses Beitrags.

Im Zahlenbeispiel des ersten Teils hatte ich den Wert eines Leads berechnet und als Ergebnis 2.291 € erhalten (gerundet). Wenn ich diesen Wert mit 200 multipliziere, erhalte ich den Wert der im letzten Quartal gewonnen 200 Leads (=A30+A31+A32+A33).

Den Gewinn aus den 200 Leads (Zelle A35) erhalten Sie, indem Sie vom Wert der 200 Leads die Marketing-Investition (Zelle A4) abziehen.

Die in Folge 4: Die Rendite ROI (Teil 1) erläuterte Berechnungsformel für die Rendite ROI lautet:

ΔΣCLV bezeichnet hier den Wert der 200 Leads. Die Differenz ΔΣCLV-Investition entspricht dem Gewinn aus den Leads aus Zelle A35 in Höhe von 108.228 € (gerundet). Sie erhalten demnach den ROI, indem Sie den Gewinn aus den Leads durch den Investitionsbetrag teilen (ROI =A35/A4).

In der obigen Excel-Tabelle habe ich jeweils den Wert aller B1-, B2-, B3- und A-Leads ermittelt. Die Berechnungsformeln lauten:

- =A3*A7*A8*A12*A16*A20*A22*A26 (Zelle A30)

- =A3*A11*A12*A16*A20*A22*A27 (Zelle A31)

- =A3*A15*A16*A20*A22*A28 (Zelle A32)

- =A3*A19*A20*A22 (Zelle A33)

Gewinnziele vorgeben

Der Planungsprozess umfasst vier Schritte: Gewinnziele vorgeben, die Zielerreichung kontrollieren, nach Verbesserungsmöglichkeiten suchen, neue Gewinnziele vorgeben.

Als Ausgangspunkt für den ersten Schritt dienen die bisherigen Daten, die für das abgelaufene Quartal ermittelt wurden.

Interessant sind die Konversionsraten:

- 70% der B1-Leads wurden zu B2-Leads (Zelle A8)

- 50% der B2-Leads wurden zu B3-Leads (Zelle A12)

- 40% der B3-Leads wurden zu A-Leads (Zelle A16)

- 30% der A-Leads kauften das Produkt (Zelle A20)

Die Konversionsrate B1>B2 ist relativ hoch. Die Konversionsraten B2>B3 und B3>A sind dagegen auffallend niedrig. Sie könnten daher anstreben, diese beiden Konversionsraten im Laufe der nächsten Quartale zu erhöhen.

Ich nehme an, dass Sie die Aufwendungen für die Lead-Gewinnung und das Lead-Management in den folgenden Quartalen unverändert lassen wollen und weiterhin mit 200 neuen Leads pro Quartal rechnen. Für höhere Konversionsraten B2>B3 und B3>A könnten Sie unter diesen Voraussetzungen versuchen, Ihr Lead-Management qualitativ zu verbessern (Hinweise dazu in meinem Artikel Lead-Management im B2B-Geschäft - warum und wie?).

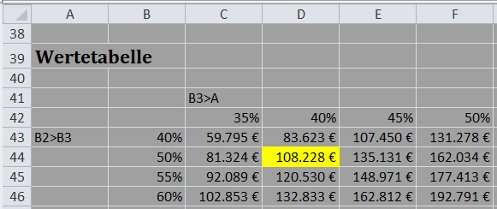

Für die benötigten Gewinnziele könnten Sie durchrechnen, wie sich unterschiedliche Werte der beiden Konversionsraten auf den Gewinn aus Ihren Leads auswirken.

Ich habe hierzu eine Wertetabelle erstellt:

Der gelb markierte Eintrag (Zelle D44) beschreibt den Status quo - Konversionsrate B2>B3 gleich 50 Prozent, Konversionsrate B3>A gleich 40 Prozent und Gewinn aus den Leads gleich 108.228,- Euro (nachzulesen in der vorletzten Excel-Tabelle, Zelle A12, A16, A35).

Ich habe die Wertetabelle wie folgt erstellt:

1. In die Zellen B43 bis B46 und C42 bis F42 habe ich die für mich interessanten Konversionsraten eingetragen.

2. In Zelle B42 habe ich die Formel für den Gewinn aus den Leads eingetragen und durch das benutzerdefinierte Zellformat ;;; unsichtbar gemacht (=SUMME(A30:A33)-A4, das heißt Summe der Barwerte der B1-, B2-, B3- und A-Leads abzüglich der Aufwendungen für die Lead-Gewinnung und das Lead-Management).

3. Dann habe ich die Zellen B42:F46 mit der Maus markiert, den Dialog Daten / Was-wäre-wenn-Analyse / Datentabelle geöffnet, für »Werte aus Zeile« A16 und »Werte aus Spalte« A12 eingetragen und mit OK bestätigt.

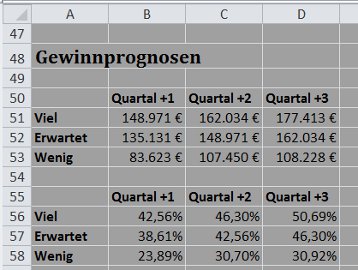

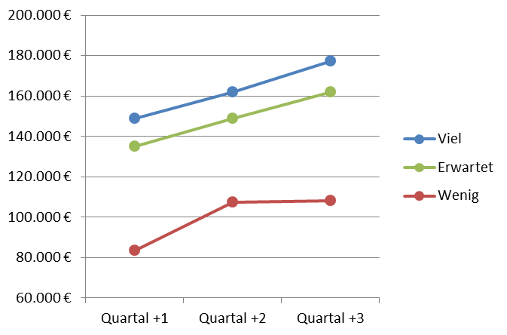

Mit Hilfe der Wertetabelle habe ich Gewinnprognosen für die folgenden drei Quartale erstellt, jeweils für den Gewinn aus den Leads und die hieraus resultierende Rendite ROI:

Für das folgende Quartal erwarte ich eine Konversionsrate B2>B3 auf dem Niveau des Vorquartals und eine Konversionsrate B3>A von 45 Prozent. Dies würde gemäß Wertetabelle einen Gewinn aus den Leads in Höhe von 135.131,- Euro ergeben (Zelle E44). In Zelle B52 habe ich daher 135.131,- Euro als erwarteten Gewinn für das Quartal +1 eingetragen.

Neben der Gewinnprognose habe ich einen Viel-Wert und einen Wenig-Wert angegeben:

Der Viel-Wert in Höhe von 148.971,- Euro für das folgende Quartal (Zelle B51) steht für eine sehr günstige Entwicklung: Konversionsrate B2>B3 steigt von 50 Prozent auf 55 Prozent und Konversionsrate B3>A von 40 Prozent auf 45 Prozent. Die 148.971,- Euro ergeben sich daher aus Zelle E45 der Wertetabelle.

Der Wenig-Wert in Höhe von 83.623,- Euro für das folgende Quartal (Zelle B53) beschreibt eine sehr ungünstige Entwicklung. In diesem Fall würde die Konversionsrate B2>B3 von 50 Prozent auf 40 Prozent sinken und die Konversionsrate B3>A auf diesem Niveau bleiben (Zelle D43 der Wertetabelle gleich 83.623,- Euro).

Die Prognosen für das übernächste und das überübernächste Quartal beruhen auf der gleichen Art von Plausibilitätsüberlegungen.

Der Bereich A56:D58 enthält die entsprechenden Renditen ROI, berechnet nach der Formel »Gewinn aus den Leads dividiert durch Marketing-Investition«.

Weitere Schritte

Im folgenden Quartal können Sie - sobald genügend neue Daten vorliegen - prüfen, wie sich die Konversionsraten B2>B3 und B3>A entwickeln und ob Sie voraussichtlich Ihr Gewinnziel erreichen werden.

Falls Sie die Zwischenergebnisse für unbefriedigend halten, könnten Sie frühzeitig mit geeigneten Verbesserungen reagieren. Hinweise dazu finden Sie in meinem Artikel Lead-Management im B2B-Geschäft - warum und wie?

Am Ende des Quartals +1 steht fest, ob Sie Ihr Gewinnziel erreicht haben und wie stark der Gewinn aus den Leads vom erwarteten Wert abgewichen ist.

Weil neue Daten hinzugekommen sind, aktualisieren Sie Ihre Ausgangsdaten: Zusammensetzung der Leads (Zelle A7, A11, A15, A19), Konversionsdauer (Zelle A9, A13, A17), Konversionsrate (A8, A12, A16, A20).

Auf dieser Basis formulieren Sie ein neues Gewinnziel.

Internetseiten

Fachbeiträge

Das liberale Propaganda-Handbuch, Taschenbuch, 382 Seiten

Einführung in die Statistik-Software R Commander

Business Cases für den Verkauf

Fachliteratur suchen mit Google Scholar, WorldCat etc. pp.

Ghostwriter für Dissertationen, Bachelor- und Masterarbeiten

Wissenschaftliches Ghostwriting

Content-Marketing mit White Papers für Start-up-Unternehmen im B2B-Geschäft

1. White Papers als Werbemittel

2. Fallstudien im Sinne von White Papers

Warum White Papers im B2B-Geschäft häufig wirkungsvoller sind als klassische Werbung

Lead-Management im B2B-Geschäft - warum und wie?

White Papers erstellen - von der Themenwahl bis zum Layout