Ghostwriting-Service Dr. Rainer Hastedt

Erfolgsmessung im Marketing - Folge 2: Die Rendite IRR

Die Rendite IRR, auch interner Zinssatz genannt, wird in der Praxis häufig als Rentabilitätsmaß verwendet.

Aus diesem Grunde möchte ich Ihnen zeigen, welche Annahmen dieser mit Excel sehr leicht zu berechnenden Kennzahl zugrunde liegen und warum Sie die Rendite auf andere Weise ermitteln sollten, wenn Sie Investitionsprojekte einschätzen wollen, zum Beispiel Werbekampagnen.

Hierzu beginne ich mit einem Zahlenbeispiel:

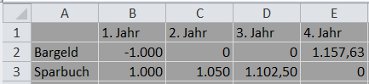

Sie deponieren zu Beginn des 1. Jahres Bargeld in Höhe von 1.000 Euro für drei Jahre auf einem Sparkonto. Der Zinssatz beträgt 5 Prozent und wird dem Sparkonto jeweils am Jahresende gutgeschrieben.

- Zu Beginn des 2. Jahres beträgt Ihr Kontostand 1.050 Euro, weil Ihnen 5 Prozent Zinsen gutgeschrieben wurden (1.000 € + 1,05 x 1.000 € = 1.050 €).

- Zu Beginn des 3. Jahres beträgt Ihr Kontostand 1.102,50 Euro, weil Ihnen wieder 5 Prozent Zinsen gutgeschrieben wurden (1.050 € + 1,05 x 1.050 € = 1.102,50 €).

- Zu Beginn des 4. Jahres lassen Sie sich das inzwischen auf 1.157,63 Euro angewachsene Sparguthaben auszahlen (1.102,50 € + 1,05 x 1.102,50 € = 1.157,63 €).

Das Investitionsprojekt »Sparbuch« wird in der obigen Tabelle durch Zeile 2 beschrieben, weil die Zahlungen maßgeblich sind. Die Rendite IRR dieser Geldanlage beträgt 5 Prozent, was sich in Excel durch Eingabe von =IKV(B2:E2) ergibt.

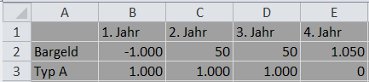

Die Rendite IRR bleibt unverändert, wenn die Zinsen nicht dem Konto gutgeschrieben, sondern jährlich ausgeschüttet werden (wie zum Beispiel bei Bundesschatzbriefen vom Typ A):

Betrachten Sie jetzt das folgende Beispiel, in dem der Investor zu Beginn des 3. Jahres Geld nachschießen muss. Mit Excel ergibt sich eine Rendite IRR in Höhe von 2 Prozent.

Ich möchte dieses Ergebnis interpretieren.

Ausgangspunkt ist die Gleichung zur Bestimmung der Rendite IRR. Danach ist die Rendite IRR der Zinssatz r, der die Bedingung

erfüllt, wobei Z t die Zahlung am Ende von Periode t bezeichnet. Ich forme diese Gleichung um und erhalte:

Excel hat als Lösung r = 0,02 gefunden. Somit kann ich die umgeformte Gleichung auf mein Zahlenbeispiel anwenden:

Der Ausdruck auf der linken Seite gibt an, wie viel Geld Sie zu Beginn des 4. Jahres haben, wenn Sie die Investition durchführen und der Zinssatz immer 2 Prozent beträgt.

- Zu Beginn des 2. Jahres erhalten Sie eine Zahlung in Höhe von 400 Euro. Aus diesem Betrag werden bis zum Beginn des 4. Jahres 400 € x 1,02 x 1,02 = 416,16 €.

- Zu Beginn des 3. Jahres müssen Sie 200 Euro nachschießen, die Sie sich bis zum Beginn des 4. Jahres leihen. Zu Beginn des 4. Jahres ergeben sich hieraus -200 € x 1,02 = -204 €.

- Zu Beginn des 4. Jahres erhalten Sie 850 Euro. Insgesamt haben Sie dann 416,16 € - 204 € + 850 € = 1.062,16 €.

Der Ausdruck auf der rechten Seite gibt an, wie viel Geld Sie zu Beginn des 4. Jahres haben, wenn Sie die Investitionssumme (1.000 Euro) zum Zinssatz r = 0,02 auf einem Sparkonto anlegen und die Zinsen jeweils zum Jahresende gutgeschrieben werden.

- Zu Beginn des 4. Jahres erhalten Sie in diesem Fall 1.000 € x 1,023 = 1061,21 €.

Die beiden Endwerte (1.062,16 Euro und 1061,21 Euro) müssten nach der umgeformten Gleichung übereinstimmen. Excel hat demnach ungenau gerechnet, was hier aber nicht weiter interessieren soll. (Hinweise dazu finden Sie in der Excel-Hilfe zur Funktion IKV.)

Das von Excel gelieferte Ergebnis besagt daher:

»Das in der vorherigen Tabelle beschriebene Investitionsprojekt bringt so viel wie eine Spareinlage zum Zinssatz von 2 Prozent mit jährlicher Zinsgutschrift,

- wenn sämtliche Auszahlungen bis zum Ende des Projekts ebenfalls zu diesem Zinssatz mit jährlicher Zinsgutschrift angelegt werden

- und für alle erforderlichen Nachschüsse bis zum Ende des Projekts ein Kredit zum gleichen Zinssatz (2%) zur Verfügung steht.«

Weil beide Prämissen unrealistisch sind, liefert die Rendite IRR bestenfalls einen groben Anhaltspunkt für die Rentabilität einer Investition. Praktische Bedeutung hat die Rendite IRR im Zusammenhang mit Private-Equity-Fonds (als Erfolgskennzahl) und Kreditangeboten (zur Kundeninformation).

Bei Krediten wird für die Kunden der Effektivzins ausgewiesen, der mit unterschiedlichen Verfahren ermittelt werden kann, die jedoch alle der Rendite IRR ähnlich sind. Dieser Zinssatz (und damit auch die Rendite IRR) ist allerdings für den Vergleich von Kreditangeboten unzureichend, weil insbesondere auch die Laufzeit und die zeitliche Verteilung der Zahlungen von Bedeutung sind.

Ein Investor, der die Rendite IRR als Entscheidungskriterium verwendet würde nur Projekte in Betracht ziehen, deren voraussichtliche Rendite IRR die von ihm geforderte Mindestverzinsung erreicht oder übertrifft.

Ein solcher Vergleich wäre inkonsequent, weil der Rendite IRR die (unrealistische) Annahme eines im Zeitablauf konstanten einheitlichen Soll- und Habenzinssatzes zugrunde liegt.

Internetseiten

Fachbeiträge

Das liberale Propaganda-Handbuch, Taschenbuch, 382 Seiten

Einführung in die Statistik-Software R Commander

Business Cases für den Verkauf

Fachliteratur suchen mit Google Scholar, WorldCat etc. pp.

Ghostwriter für Dissertationen, Bachelor- und Masterarbeiten

Wissenschaftliches Ghostwriting

Content-Marketing mit White Papers für Start-up-Unternehmen im B2B-Geschäft

1. White Papers als Werbemittel

2. Fallstudien im Sinne von White Papers

Warum White Papers im B2B-Geschäft häufig wirkungsvoller sind als klassische Werbung

Lead-Management im B2B-Geschäft - warum und wie?

White Papers erstellen - von der Themenwahl bis zum Layout