Ghostwriting-Service Dr. Rainer Hastedt

Erfolgsmessung im Marketing - Folge 16: Das BuBaW-Verfahren

Mit dem BuBaW-Verfahren messen Sie den Erfolg von responseorientierter Werbung. Wenn Sie zum Beispiel eine Anzeige mit einem Rabattcoupon oder einem anderen Response-Element schalten, dann können Sie alle Bestellungen, bei denen ein Exemplar dieses Coupons verwendet wird, Ihrer Anzeige zuordnen.

Das Akronym BuBaW steht demnach für Bestellung unter Bezugnahme auf Werbung.

Das BuBaW-Verfahren, das sich auch auf das Telemarketing und die Online-, TV- und Radio-Werbung übertragen lässt, gehört wegen seiner Einfachheit zu den am häufigsten genutzten Verfahren der Erfolgsmessung.

Ich will das BuBaW-Verfahren daher näher erläutern. Ich beginne mit dem Grundprinzip und beschäftige mich anschließend mit der Frage, wann das BuBaW-Verfahren sinnvoll ist.

Zahlenbeispiel zum BuBaW-Verfahren

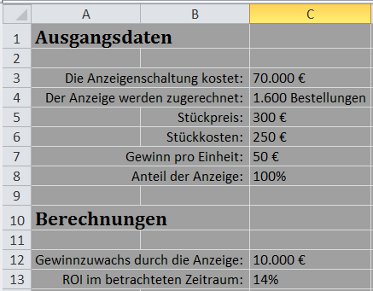

Sie sehen in der folgenden Excel-Tabelle eine ROI-Schätzung nach dem BuBaW-Verfahren für eine Anzeige in einer Fachzeitschrift.

Die Anzeige hat Kosten in Höhe von 70.000 Euro verursacht (Rechnung des Verlags, Text und Layout der Anzeige, anteilige Fixkosten).

Als Response-Element enthält die Anzeige eine Telefonnummer, über die ein Leser das beworbene Produkt bestellen kann. Die Telefonnummer wird nur für die Anzeige verwendet. Nach dem BuBaW-Verfahren sind daher alle über die Telefonnummer aufgegebenen Bestellungen der Anzeige zuzuordnen.

Im Zahlenbeispiel sind dies 1.600 Bestellungen (Zelle C4). Der aus diesen Bestellungen resultierende Gewinn wird im Zahlenbeispiel zu hundert Prozent der Anzeige zugerechnet (Zelle C8).

Bei einem Stückpreis von 300 Euro und Stückkosten von 250 Euro ergibt sich durch die 1.600 Bestellungen ein Gewinn in Höhe von 10.000 Euro (Zelle C12). Die Berechnungsformel lautet =C4*C7*C8-C3.

Hieraus ergibt sich für den betrachteten Zeitraum eine Rendite ROI in Höhe von 14 Prozent (Gewinnzuwachs durch die Anzeige geteilt durch 70.000 Euro).

Der größte Schwachpunkt dieser Berechnung liegt in Zelle C8 (Anteil der Anzeige am erzielten Erfolg gleich 100 Prozent):

Ein Kunde hat zum Beispiel vor Erscheinen der Anzeige beschlossen, eine Bestellung für das Produkt aufzugeben. Der Kunde sieht zufällig die Anzeige und sichert sich dadurch bessere Konditionen als erwartet. In diesem Fall wäre es falsch, die Bestellung auf die Anzeige zurückzuführen (der Kunde hätte sowieso gekauft).

Andere Kunden sind vielleicht durch frühere Kommunikationsmaßnahmen dazu angeregt worden, über den praktischen Nutzen des Produkts nachzudenken oder haben ihre Bestellung erst aufgegeben, nachdem ein Vertriebsmitarbeiter Fragen zum Produkt beantwortet hat.

Es kann daher richtig sein, der Anzeige nur einen Teil des Verkaufserfolgs zuzurechnen und nicht hundert Prozent (Zelle C8).

Die Frage ist daher, wie hoch Sie den Anteil der Anzeige ansetzen sollten.

Außerdem beruht die ROI-Schätzung im Zahlenbeispiel auf dem durch die 1.600 Bestellungen erzielten Gewinn. Es wäre denkbar, dass einige dieser Bestellungen von Neukunden stammen, die im Laufe der Zeit weitere Bestellungen aufgeben. Dies sollte, sofern machbar, bei der ROI-Schätzung berücksichtigt werden. Näheres dazu finden Sie in Folge 3: Der Customer Lifetime Value (Kundenwert) und Folge 4: Die Rendite ROI (Teil 1).

Wann ist das BuBaW-Verfahren sinnvoll?

Das BuBaW-Verfahren hat zwei bedeutende Vorteile: Erstens können Sie das BuBaW-Verfahren auch verwenden, wenn Sie wenige Daten haben.

Denken Sie zum Vergleich an die in Folge 9 und Folge 10 besprochenen A/B-Tests, für die Sie per Zufallsauswahl Test- und Kontrollgruppen bilden. Ich hatte argumentiert, dass A/B-Tests normalerweise nur aussagekräftig sein können, wenn jede Gruppe mindestens100 Käufer umfasst.

Das BuBaW-Verfahren eignet sich auch, wenn Sie zum Beispiel nur 50 oder 20 Bestellungen haben.

Zweitens verursacht die Anwendung des BuBaW-Verfahrens nur geringe Kosten, weil Sie hierfür auf leicht zu beschaffende Daten zurückgreifen können und die ROI-Schätzung auf dieser Basis - siehe Zahlenbeispiel - leicht geht.

Das BuBaW-Verfahren ist vor allem für das Business-to-Business-Geschäft interessant, weil hier die Kundenzahl normalerweise relativ klein ist und die Nutzung geeigneter Tracking-Methoden fast immer gut zum Geschäftsmodell passt.

Eine relativ kleine Kundenzahl hat aus wirtschaftlichen Gründen zur Folge, dass die Marketing-Aktivitäten des betreffenden Unternehmens überschaubar sind (zum Beispiel Lead-Gewinnung im Internet, Messepräsenz, Telefonakquise, Mailings). In solchen Fällen können Sie den Erfolgsanteil einer Werbekampagne oder einer anderen Marketing-Aktivität relativ gut einschätzen.

Als Beispiele für Tracking-Methoden hatte ich bislang die Nutzung von Coupons und kampagnenspezifischen Telefonnummern genannt. Ein Beispiel für das Online-Marketing sind Links mit Tracking-Code, damit Sie sehen können, über welche Anzeige oder welchen Content ein Nutzer auf Ihre Landing-Page gelangt ist.

Sie können das BuBaW-Verfahren auch verwenden, um verschiedene Methoden der Neukundengewinnung ohne ROI-Schätzung zu vergleichen.

Beispiel:

Ein Unternehmen bietet Interessenten vier Möglichkeiten, sich über seine Produkte zu informieren. Interessenten können Informationsmaterial anfordern, ein Video abrufen, an einem Webinar teilnehmen oder bei Vorträgen gegen Hergabe ihrer Visitenkarte spezielle Fachinformationen erhalten.

Die zuständigen Mitarbeiter erfassen alle Nutzer von Informationen der genannten Art in der hierfür vorgesehenen Datenbank und prüfen regelmäßig, welche dieser Interessenten später Neukunden geworden sind. Möglicherweise stellt sich heraus, dass bestimmte Taktiken wesentlich mehr bringen als andere.

Internetseiten

Fachbeiträge

Das liberale Propaganda-Handbuch, Taschenbuch, 382 Seiten

Einführung in die Statistik-Software R Commander

Business Cases für den Verkauf

Fachliteratur suchen mit Google Scholar, WorldCat etc. pp.

Ghostwriter für Dissertationen, Bachelor- und Masterarbeiten

Wissenschaftliches Ghostwriting

Content-Marketing mit White Papers für Start-up-Unternehmen im B2B-Geschäft

1. White Papers als Werbemittel

2. Fallstudien im Sinne von White Papers

Warum White Papers im B2B-Geschäft häufig wirkungsvoller sind als klassische Werbung

Lead-Management im B2B-Geschäft - warum und wie?

White Papers erstellen - von der Themenwahl bis zum Layout