Ghostwriting-Service Dr. Rainer Hastedt

Erfolgsmessung im Marketing - Folge 13: Die Direktbefragung (Teil 2)

Im ersten Teil dieses Beitrags hatte ich erläutert, dass eine Direktbefragung hohen Anforderungen genügen muss, um zuverlässige Daten für die Erfolgsmessung zu liefern:

- Erstens brauchen Sie eine unverzerrte Auswahl von Befragungsteilnehmern, damit Sie Ihre Befragungsergebnisse verallgemeinern können

- Zweitens sind nur Fragen sinnvoll, auf die Sie höchstwahrscheinlich korrekte Antworten erhalten, was Ihre Möglichkeiten sehr stark einschränkt

Ich bringe jetzt ein erstes Beispiel für eine ROI-Schätzung auf Basis einer Direktbefragung, NetAPPs (Net Ad Produced Purchases), entwickelt von Daniel Starch, Howard Stone, Stan Sargent, Morgan Neu und Mel Weiss in der Zeit von 1944 bis 1964.

Mit der NetAPPs-Methode können Sie die Rendite ROI einer Anzeige ermitteln, die auf den Verkauf eines Produkts oder einer Dienstleistung ausgerichtet ist - wenn sich die Leser der Anzeige in der Regel relativ schnell entscheiden, zum Beispiel innerhalb von sieben Tagen.

Die Grundidee von NetAPPs

Eine Anzeige kann Ihnen zusätzlichen Umsatz bringen, insbesondere wenn Sie ein neues Produkt bewerben. Eine Anzeige kann aber auch dazu beitragen, Ihr bisheriges Umsatzniveau zu halten, insbesondere wenn Sie ein ausgereiftes Produkt bewerben und starke Konkurrenten haben, die Ähnliches bieten.

Es wäre daher falsch, eine Anzeige nur dann als rentabel anzusehen, wenn Ihr Umsatz nach dem Erscheinen der Anzeige steigt.

Mit NetAPPs (Single-Issue Readership Method) lösen Sie das Problem der Gewinnzurechnung wie folgt:

1. Sie schalten lediglich eine Anzeige für Ihr Produkt und verzichten so lange auf weitere Anzeigen für Ihr Produkt, bis sich die Leser Ihrer Anzeige erfahrungsgemäß für oder gegen den Kauf Ihres Produkts entschieden haben.

2. Nach Ablauf der Wartefrist ermitteln Sie, wie viele Einheiten des Produkts Sie seit Veröffentlichung der Anzeige verkauft haben und wie groß der Gewinn pro Einheit ist.

3. Sie befragen zufällig ausgewählte Käufer, die Ihre Anzeige gesehen haben könnten und möglicherweise an Ihrem Produkt interessiert sind:

- Haben Sie die Anzeige gesehen oder nicht?

- Haben Sie das Produkt gekauft oder nicht?

4. Sie bilden aus den Befragungsteilnehmern zwei Gruppen:

- A: Befragungsteilnehmer, die die Anzeige gesehen haben

- B: Befragungsteilnehmer, die die Anzeige nicht gesehen haben

5. Sie ermitteln, wie viele Befragungsteilnehmer der B-Gruppe das Produkt gekauft haben (seit Veröffentlichung der Anzeige).

6. Sie berechnen per Dreisatz, wie viele Befragungsteilnehmer (A- plus B-Gruppe) das Produkt bei einem Verzicht auf die Anzeige gekauft hätten.

Sie können somit den Gewinn mit Ihrem Produkt ermitteln, den Sie auch ohne die Anzeige erzielt hätten. Aus diesem Grunde sollten Sie der Anzeige nur den Gewinn mit Ihrem Produkt zurechnen, der über dieses Niveau hinausgeht.

Daher die folgenden Schritte:

7. Sie ermitteln, wie viele Befragungsteilnehmer das Produkt nach eigenen Angaben tatsächlich gekauft haben.

8. Sie vermindern die Gesamtzahl der tatsächlichen Produktkäufe (Punkt 7) um die Gesamtzahl der Produktkäufe, die sich bei einem Verzicht auf die Anzeige ergeben hätte (Punkt 6). Das Ergebnis sind die Net Ad-Produced Purchases.

9. Sie dividieren die Net Ad-Produced Purchases durch die Gesamtzahl der tatsächlichen Produktkäufe (Punkt 7) und erhalten hierdurch den NetAPPs Index of Selling Power. Dieser Wert sagt Ihnen, welchen Anteil der tatsächlichen Produktkäufe Sie der Anzeige zurechnen können.

Schwachpunkte von NetAPPs

1. Auswahl der Befragungsteilnehmer

Zur NetAPPs-Methode gehört eine Befragung von zufällig ausgewählten Käufern (Punkt 3), was auf die Ziehung einer Stichprobe hinausläuft. Hierzu muss erstens die Grundgesamtheit bekannt sein (die Menge der potenziellen Kunden für das Produkt). Zweitens muss jeder Käufer aus der Grundgesamtheit die gleiche Chance haben, zur Stichprobe zu gehören.

Eine Stichprobe würde daher im Fall einer telefonischen Befragung erfordern, dass Sie die Telefonnummern aller potenziellen Kunden in Ihrer Datenbank haben.

Sie werden sich daher meistens mit einer nicht-zufälligen Stichprobe begnügen müssen, entweder mit einer typischen Stichprobe oder einer Quotenstichprobe.

Der Begriff der typischen Stichprobe erschließt sich am einfachsten anhand von Beispielen:

Aus den Medien kennen Sie wahrscheinlich den Verbraucherpreisindex, der als Durchschnittspreis für einen bestimmten Warenkorb berechnet wird. Ändert sich der Verbraucherpreisindex im Zeitablauf nur wenig, so ist von Geldwertstabilität die Rede, andernfalls von Inflation oder Deflation.

Offenbar hängt die Höhe des Verbraucherpreisindex davon ab, in welchen Geschäften Sie den Warenkorb kaufen.

Die vom Statistischen Bundesamt gewählte Lösung besteht darin, den Warenkorb in typischen Geschäften zu kaufen, so dass der für den Warenkorb gezahlte Preis vernünftig erscheint (nicht überteuert, aber auch nicht zu niedrig, weil Sonderangebote oder Tiefstpreise nicht der Normalfall sind).

Ein weiteres Beispiel liefert die Gesellschaft für Konsumforschung (GfK), die die Bewohner der Gemeinde Haßloch für Erhebungen über den Konsum von Lebensmitteln in Deutschland als typische Stichprobe ansieht.

Bezogen auf eine Direktbefragung bedeutet eine typische Stichprobe, dass Sie den Kreis der Befragungsteilnehmer bewusst auswählen, immer mit dem Ziel, ein typisches Bild von Ihrer Grundgesamtheit zu erhalten.

Eine Quotenstichprobe kommt infrage, wenn Sie Angaben zur Zusammensetzung Ihrer Grundgesamtheit machen können, zum Beispiel»80% sind aus Branche A, 20% aus Branche B«.

In solchen Fällen ziehen Sie eine Quotenstichprobe, wenn Sie die für die Grundgesamtheit vermuteten Anteile in Ihrer Stichprobe einhalten (80% der Befragungsteilnehmer aus Branche A, 20% aus Branche B).

2. Zeitpunkt und Inhalt der Befragung

Die zur NetAPPs-Methode gehörende Befragung ist nur sinnvoll, solange sich die Befragungsteilnehmer an die Anzeige erinnern können.

Nehmen Sie als Extremfall die Werbung für Bankkredite. Zwei Tage nach Erscheinen einer neuen Anzeige von Bank A antworten Sie spontan, dass Sie die Anzeige gesehen haben. Nachdem die Befragung zu Ende ist, kommen Ihnen Zweifel, weil auch die Banken B und C vergleichbare Anzeigen schalten. Haben Sie in Wirklichkeit die Anzeige von Bank C gesehen?

Es kommt daher nicht nur darauf an, wie schnell Sie die Befragung durchführen. Wichtige Faktoren sind auch die Verwechselungsgefahr und das Interesse der Leser an Ihrer Anzeige.

Die beiden Kernfragen - Haben Sie die Anzeige gesehen? Haben Sie das Produkt gekauft? - sind anspruchsvoll, weil Ihre Befragung unbrauchbar wird, wenn Sie Gefälligkeitsantworten erhalten, wenn zum Beispiel Befragungsteilnehmer aus falsch verstandener Höflichkeit sagen, Ihre Anzeige gesehen zu haben, obwohl dies falsch ist.

Ich hatte mich hiermit bereits im ersten Teil dieses Beitrags beschäftigt (Abschnitt »Verzicht auf Manipulation«).

Zahlenbeispiel: ROI-Ermittlung mit NetAPPs

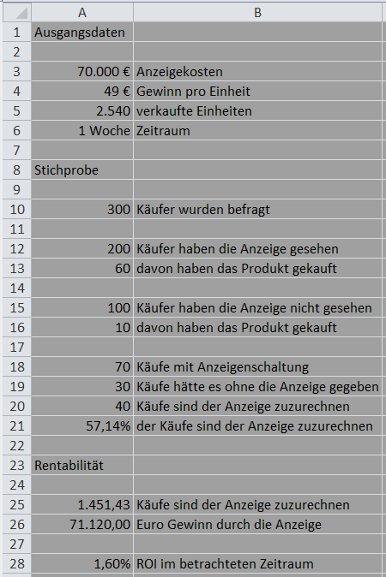

Nehmen Sie an, Sie haben in einem überregionalen Printmedium eine Anzeige geschaltet. Hierdurch sind Kosten in Höhe von 70.000 Euro entstanden, einschließlich anteiliger Fixkosten (zum Beispiel für Personal) und Aufwendungen für die Texterstellung und das Layout der Anzeige.

Innerhalb von einer Woche haben Sie 2.540 Einheiten des in der Anzeige beworbenen Produkts verkauft. Der hierdurch erzielte Gewinn beträgt 49 Euro pro Einheit.

Welchen Teil des Gewinns können Sie der Anzeige zurechnen?

Betrachten Sie hierzu die folgende Excel-Tabelle:

Sie befragen eine hinreichend große Zahl an Käufern, die Ihre Anzeige gesehen haben könnten und möglicherweise an Ihrem Produkt interessiert sind. Im Beispiel sind dies 300 Käufer.

Von diesen 300 Käufern haben 60 + 10 = 70 das Produkt gekauft (Zellen A13, A16, A18).

100 Befragungsteilnehmer haben die Anzeige nicht gesehen (Zelle A15). Zehn Prozent dieser Käufer haben das Produkt trotzdem gekauft (Zelle A16).

Zehn Prozent von 300 sind 30. Somit hätten 30 Befragungsteilnehmer das Produkt auch dann gekauft, wenn die Anzeige nie erschienen wäre (Zelle A19).

Der Anzeige sind daher 70 - 30 = 40 Käufe zuzurechnen (Zelle A20). Dies sind 57,14 Prozent (40 geteilt durch 70).

Sie können daher 57,14 Prozent der 2.540 verkauften Einheiten der Anzeige zurechnen. Dies sind 1.451,43 Einheiten (Zelle A25).

Die Anzeige hat daher einen Gewinn in Höhe von 71.120 Euro gebracht (49 Euro Gewinn pro Einheit mal 1.451,43 Einheiten).

Hieraus ergibt sich für den betrachteten Zeitraum ein ROI in Höhe von 1,60 Prozent ((71.120 Euro - 70.000 Euro)/70.000 Euro).

Hochgerechnet auf ein Jahr beträgt die Rendite ROI der Anzeige somit 83,43 Prozent ((1,60%/7)*365).

Literatur

David Napior und Jane Bailey: Daniel Starch's Method for Measuring Net Ad Produced Purchases, Advertising Research Foundation, Oktober 1998, www.warc.com/fulltext/arfw/71744.htm.

Göran Kauermann und Helmut Küchenhoff: Stichproben. Methoden und praktische Umsetzung mit R, Berlin, Heidelberg, 2010.

Internetseiten

Fachbeiträge

Das liberale Propaganda-Handbuch, Taschenbuch, 382 Seiten

Einführung in die Statistik-Software R Commander

Business Cases für den Verkauf

Fachliteratur suchen mit Google Scholar, WorldCat etc. pp.

Ghostwriter für Dissertationen, Bachelor- und Masterarbeiten

Wissenschaftliches Ghostwriting

Content-Marketing mit White Papers für Start-up-Unternehmen im B2B-Geschäft

1. White Papers als Werbemittel

2. Fallstudien im Sinne von White Papers

Warum White Papers im B2B-Geschäft häufig wirkungsvoller sind als klassische Werbung

Lead-Management im B2B-Geschäft - warum und wie?

White Papers erstellen - von der Themenwahl bis zum Layout